炒股在线配资申请 钓鱼热捧出一个IPO,连续三年业绩下滑的乐欣户外赴港上市

近日炒股在线配资申请,乐欣户外国际有限公司(下称“乐欣户外”)向港交所递交了招股书,寻求在主板挂牌上市,中金公司为其独家保荐人。

作为全球最大的钓鱼装备制造商,乐欣户外在全球钓鱼装备市场的份额高达20.4%,其产品线涵盖了五金及配件、包袋及帐篷等多个品类,广泛应用于鲤鱼钓、比赛钓、路亚钓等多种钓鱼场景。当前,乐欣户外客户包括迪卡侬、RapalaVMC等全球知名户外用品品牌。

尽管如此,乐欣户外在追求港股上市的道路上也面临着不少挑战。近年来,公司业绩出现下滑,营收和净利润均有所减少,这在一定程度上揭示了钓鱼装备市场的激烈竞争和市场需求的不稳定性。为了克服这些挑战,乐欣户外正在积极寻求业务转型和突破,强化自主品牌建设,提升产品创新力,并计划利用上市融资进一步扩大市场份额和增强竞争力。

业绩下滑,赴港IPO寻求新突破

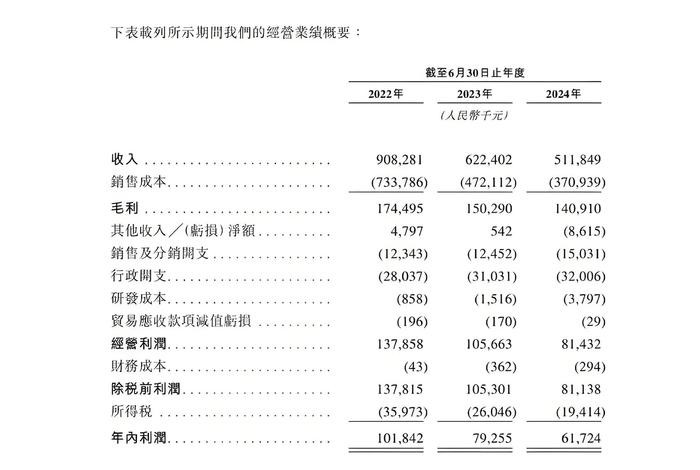

据招股书显示,乐欣户外在近年来的财务表现呈现出一定的波动性。2022财年、2023财年及2024财年,公司的营业收入分别为9.08亿元、6.22亿元和5.12亿元,同比分别下滑31.47%和17.76%。相应的净利润分别为1.02亿元、0.79亿元和0.62亿元,同比分别下降22.54%和21.51%。

对于业绩的下滑,乐欣户外在招股书中解释,疫情期间,由于钓鱼活动的低社交互动特性符合公共卫生事件期间消费者的偏好,钓鱼爱好者数量激增,对钓鱼装备的需求也随之大幅增长,推动了乐欣户外的销售额快速增长。

然而,随着公共卫生事件的逐渐消退,人们的生活逐渐恢复正常,其他可选娱乐活动增多,消费者对钓鱼装备的需求也逐渐趋于稳定,导致公司的销售放缓。

除了市场需求的波动,乐欣户外还面临着大客户依赖症的问题。2022财年至2024财年,公司来自五大客户的收入分别占同期总收入的60.8%、57.8%及58.1%,其中最大客户的收入占比更是分别达到15.1%、19.6%及16.3%。这种对少数大客户的高度依赖,使得公司在面临客户流失或订单削减时,业绩波动较大,增加了经营风险。

毛利率方面,2022财年至2024财年,公司的毛利率分别为19.2%、24.1%和27.5%。乐欣户外表示,这一增长主要得益于公司扩充内部生产、减少外协生产成本,以及主要原材料价格下跌等因素的共同作用。然而,随着业绩下滑,公司的产品产量和产能利用率也出现了不同程度的倒退,2024财年公司实际产量为416.8万件,较2022财年的793.3万件大幅下降,工厂利用率也从2022财年的95%降至2024财年的83.4%。

在上市前夕,乐欣户外还进行了一次大额分红。2024年7月29日,公司批准了一项股息分派计划,向浙江泰普森实业分派现金股息6500万元,并于2024年9月支付完成。这一分红数额甚至接近公司某一年的净利润,其中乐欣户外创始人兼董事长杨宝庆作为控股股东,从中获利超过5000万元。这一举动引发了市场对公司资金状况和未来发展战略的广泛关注。

乐欣户外的上市之举,无疑将为其未来的发展带来新的资金支持和市场机遇。根据招股书,公司计划将募集资金用于品牌开发及推广、产品设计及开发、建立全球钓鱼用具创新中心、升级生产设施并提升数字化能力等方面。其中,在继续推广品牌Solar的同时,乐欣户外还计划开发新品牌,主要专注于迎合中国及亚太地区市场的新钓鱼装备品牌,同时投资或收购具有潜在协同效应的钓鱼用具品牌。

乐欣户外作为全球钓鱼装备行业的龙头企业,其在市场上的地位和品牌影响力不容忽视。然而,面对市场的变化和竞争的加剧,公司也面临不小的挑战。

乐欣户外面临内外夹击,市场地位岌岌可危

乐欣户外的故事,始于1993年那个不起眼的乡村小厂——杭州康达皮塑厂。创始人杨宝庆,带着区区2万块钱的启动资金,开始了他的创业之旅。起初,这家小厂只是生产一些简陋的户外用品。1998年,一个来自加拿大的订单,仿佛为杨宝庆指明了一条“明路”。这个订单要求生产独特的餐包和全套餐具,专为户外野营使用。于是,杨宝庆决定放手一搏,转型专注户外产品。然而,这转型之路并非一帆风顺,而是充满了未知与挑战。

随着时间的推移,杨宝庆意识到,要在竞争激烈的市场中站稳脚跟,必须走品牌化和国际化的道路。于是,他带领企业开始了一系列的跨国并购,组建了浙江泰普森控股集团,乐欣户外作为其子公司,专攻钓鱼装备。这一步棋,看似高明,实则暗藏风险。钓鱼装备市场早已被众多国际大牌如RapalaVMC、PureFishing、Fox、Ardisam等瓜分,乐欣想要分一杯羹,谈何容易?

在中国市场,钓鱼装备行业的竞争更是白热化。企查查的数据显示,近十年来,钓具渔具相关企业如雨后春笋般涌现。尤其是从2021年开始,注册量更是呈爆炸式增长。2021年首次突破10万家,2022年更是激增至27.7万家,2023年更是达到了惊人的53.2万家。面对如此众多的竞争对手,乐欣户外的压力可想而知。

数据来自企查查

钓鱼活动的普及和消费者需求的多样化,虽然为钓鱼装备行业带来了快速增长的机遇,但同时也意味着竞争的加剧。根据弗若斯特沙利文的资料,全球钓鱼装备行业零售额虽然有所增长,但波动较大,2023年就遭遇了寒冬。中国市场虽然广阔,但乐欣户外仅以1.4%的市占率排名第三,前有狼后有虎,地位并不稳固。

国内户外经济的发展,虽然为钓鱼装备行业提供了广阔的市场空间,但同时也吸引了众多户外装备品牌的涌入。徒步、露营、登山、骑行等多个细分市场都呈现出快速增长的态势,品牌间的竞争愈发激烈。乐欣户外作为钓鱼装备行业的“领头羊”,不仅要面对来自钓鱼装备领域的竞争,还要应对整个户外装备市场的冲击。

更为严峻的是,随着消费者对钓鱼活动的热情提升,他们的需求也变得更加多样化和个性化。乐欣户外虽然凭借深厚的行业积累和技术优势,在钓鱼装备领域取得了一定的成绩,但面对消费者日益增长的品质要求和个性化需求,能否持续满足并引领市场,仍是一个未知数。

此外,国际市场的风云变幻也给乐欣户外带来了不小的挑战。国际贸易摩擦、汇率波动、疫情冲击等因素炒股在线配资申请,都可能对乐欣户外的国际业务造成不利影响。