炒股十倍杠杆申请 再论康波: 五轮末还是六轮初的资产配置

在大多数眼中炒股十倍杠杆申请,康波(或称长波)研究似乎总是带有强烈的不可知和宿命论色调。康波动辄60年起步的时间长度令人望而生畏。一个人的投资生命当中又能有几个康波?

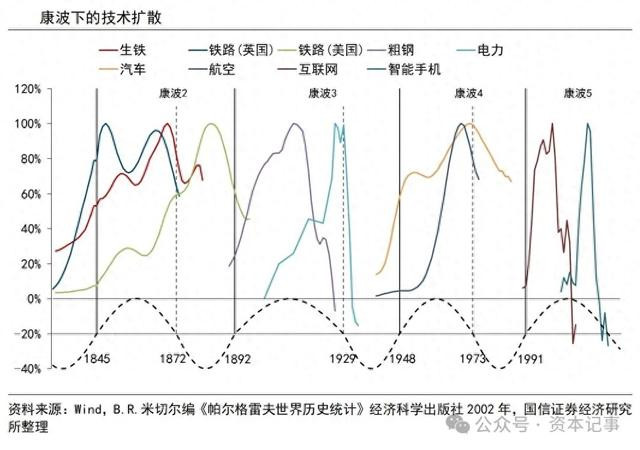

从微观层面来看,创新作为康波启动的原点,技术创新的扩散过程决定了康波的波动。在康波视角下,自 18 世纪末工业革命以来,大致经历了五轮左右康波:第一轮康波以蒸汽机的使用、纺纱机发明和纺织工业诞生为标志;第二轮康波以铁路和炼铁工业为标志;第三轮康波以钢铁、电力、石油开采和汽车制造为标志;紧接着的就是第四轮康波,以电视等家用电器和电子工业、飞机、石油化工和电脑的创新为代表。

从更加小幅度的产业创新和经济波动来看,创新同样更多体现为增量作用。以美国 2000 年前后互联网产业和中国新能源产业为例,美国互联网产业发展历程中,互联网个人用户占比大致在 1995 年末突破 10%,一般情况下把这个节点看作新兴产业是从萌芽到成长期的一个门槛值。同时期,纳斯达克结束 1994 年调整,进入长达连续 5 年的上行,此时也是美国互联网用户人数增量最大的时期。同样的,中国新能源车也是在渗透率曲线上行斜率最高的阶段实现了较大利润增长。

在宏观层面来看,对应全要素生产率的上升往往需要一个释放过程。美国 1890 年-1940 年和 1970 年-2019 年两个 50 年内全要素生产率的五年平均变化水平,发现全要素生产率往往在第 30 年左右达到最大增长。

一般认为,自工业革命以来全球经历了五次长期波动。对于各轮康波的起止年份和转折年份,由于不同研究者着眼点的不同,各类研究观点并非完全一致。但总体上看,对于前四轮康波,各类划分方法差异并不巨大。问题在于,在对 1970 年左右开启的第四轮康波下行阶段之后的划分认识上,不同研究争论极大。

有观点认为,第五轮康波下行阶段开启于 2000 年互联网泡沫破灭,并在 2008 年次贷危机中走向萧条期,据此则目前我们目前已经处于第六轮康波启动阶段。与之针锋相对的,一些研究则认为本轮康波下行开启于 2008 年,据此则我们目前大致处在第五轮康波的萧条阶段。

之所以要研究这种划分,是因为对于身处市场的我们而言,康波级别上的定位偏差足以葬送投资生命。

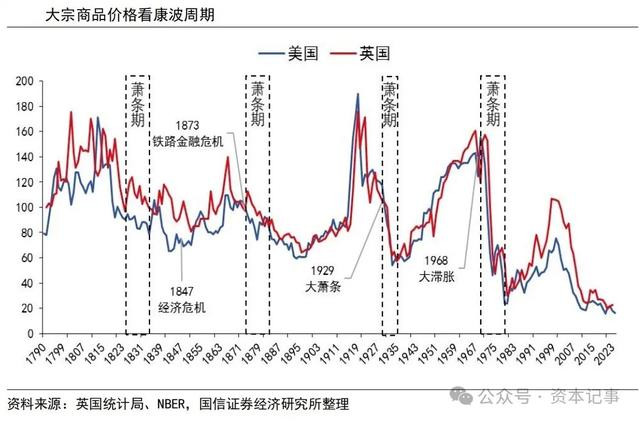

1790 年以来黄金计价下价格走势呈现显著康波规律。以黄金计价的商品价格仍然存在 60 年左右周期性波动,康波从未消失。从这个角度来看,当前以黄金计价的商品价格水平几乎处于历史底部,据此我们应当处于第五轮康波萧条期。

除此之外,还有两个证据证明我们正处于康波萧条阶段:

第一,1900 年至今证据显示萧条期均对应专利数量见顶下落。在康波上升阶段,每百万专利授权数量相当稳定地增加,而在康波下行期间,则相当明显地减少,特别是每一轮萧条期均对应专利数量见顶下落,复苏则对应了专利数量的见底。其次,1800 年至今证据显示萧条期到复苏期转折必然对应微观新企业数量显著上升。而从这一指标情况来看,到 2023 年为止,我们仍处于新设立企业数量的下行阶段。

因此,当前处于康波第五轮萧条阶段的证据更为充分。

在一轮完整的康波周期当中,在康波中期,追赶国相对于主导国往往技术进步水平显著加速。如第三轮康波中美国技术水平增速大致在 1930 年左右大大快于此前主导国英国,在第四轮康波当中,日本技术进步水平也在 1965 年左右显著高出美国。当一轮康波步入到萧条阶段,创新所带来的红利趋于枯竭,此时主导国和追赶国之间则往往会从合作逐步转向对立冲突。

在贸易全球化方面,康波萧条期更容易出现逆全球化浪潮。就主导国和追赶国经济力量对比来看,康波萧条期往往对追赶国影响更为剧烈,使得主导国与追赶国之间 GDP 增速差出现显著上行。自 1855 年以来,在历次康波萧条期当中,追赶国所遭受的增长压力无一例外均大于主导国,如 1880 年代英国与德国、1930 年代英国与美国及 1970 年代美国与日本。

在金融方面,萧条期阶段追赶国往往遭受更为巨大的金融压力。追赶国在康波上行期间由于增长动能更为充沛,因而在短时间内积累了更为巨大的金融资产,而在康波转弱的情况下,如何处理这些金融资产就成为了一个大的麻烦。

理论上看,萧条期更容易出现产业垄断,也均出现大量破产。当康波进入衰退期时,市场趋于饱和,企业开始通过差异化的产品和兼并来维持竞争力,创新的倾向最低。在康波萧条期,迫于经济增长放缓、市场饱和的压力,现有行业开始进行劳动节约型的工艺创新和产品创新,通过节约成本来维持利润。此时容易出现垄断局面。

在康波萧条阶段,失业率往往出现阶段性上升,失业率的高点也一般会出现在这个阶段。但是从资本和劳动力的关系来看,美国方面失业率表现似乎并不明显,截止目前为止,美国失业率水平仍然维持在历史低位。

总体上看,增长方面,繁荣和衰退期增长相对更高,而萧条期和复苏期相对更低;通胀方面,金本位时代萧条期更容易出现通缩,而在信用本位下,萧条阶段通胀更容易上行;最后,在失业率方面,萧条阶段更容易出现失业率上行情况。

在康波正处于第五轮萧条期的基本判断下,可进一步推出资产价格的运动规律和资产配置结论:黄金>商品>权益。

一是黄金价格仍将强于大宗商品价格走势。这是康波萧条期下相对最具有确定性的资产配置线索。黄金相对确定性较高。

二是除黄金外的大宗商品长期看则大概率处于第五轮商品超级周期上行中期阶段,但短期可能受到美国本轮补库存周期强度的影响。自 1870年至今 150 年时间里,经过通胀调整的商品实际价格经历了 4 轮完整的超级周期,持续时间分别为,分别为 31 年、28 年、33 年和 28 年,平均持续时间正好是 30 年。上一轮商品超级周期顶峰发生在 2004 年,本轮商品超级周期则仍处于价格同比增速上行过程,尚未达到涨幅最大阶段。但需要注意的是,本轮商品周期的短期节奏很大程度上要取决于美国本轮制造业补库存周期的力度。

三是权益资产:在利润方面,1900 年至今美股利润增速与金属大宗商品呈现极高程度的相关性,在市盈率方面,美股标普 500 自 1890 年以来静态市盈率变化,美股市盈率在长期呈现非常显著的 30 年(357 个月)周期性波动规律。(邵兴宇董德志)

延伸阅读:

再论康波:我们正处于萧条末段,等待人生第三次发财机会

美国还在拉大与主要经济体的差距

泡沫是我们前进的方式炒股十倍杠杆申请